年金制度のしくみ

制度の全体像

企業年金は老後の所得を補完し、充実した生活を支えます

- 長野県病院企業年金基金(以下「当基金」という)は確定給付企業年金制度です。

- 当基金の加入事業所で働く皆さまの将来にわたる生活の安定を図ることを目的として運営されています。

- 当基金の加入者の皆さまは、受給資格期間を満たすと、国からうける年金(公的年金)に加えて当基金からも給付をうけることができます。

- 当基金からうけられる給付は、すべて事業主の負担により賄われています。このため当基金に加入している皆さまの負担はありません。

- またDC制度(確定拠出年金・掛金は本人負担が可能)もあわせて実施しています。

■年金制度の全体像

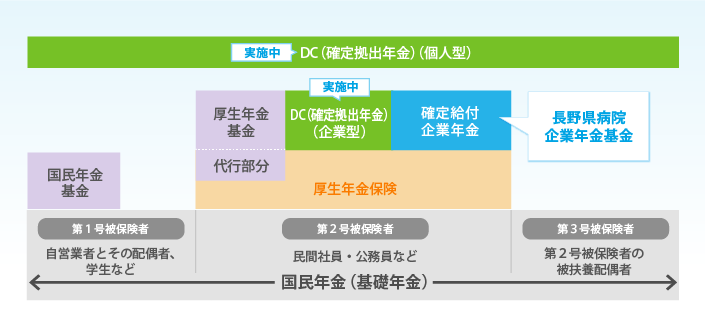

国の年金制度は社会全体で老後を支えます

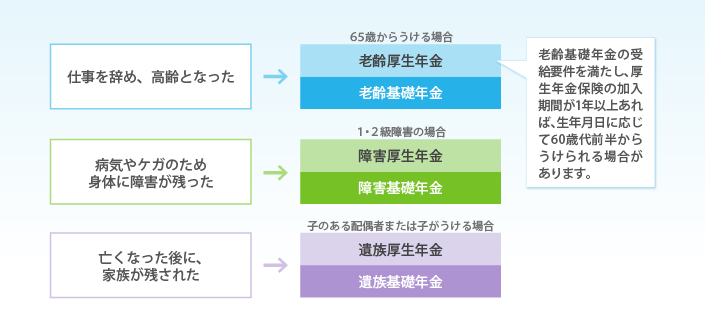

- 国が運営する年金制度は、「老齢」になったとき、あるいは「死亡」、「障害」といった万一のときに備えて、国民が保険料を出し合い社会全体で備えるしくみです。

- 日本に住む20歳以上60歳未満のすべての人は「国民年金」に加入し、さらに民間企業で働く人は「厚生年金保険」にも加入しています。この2階建ての年金制度は国が運営する年金制度(公的年金制度)で、高齢期の所得保障の中心となります。

- 受給資格を満たした人は、年金がうけられる年齢になると、国民年金からは「老齢基礎年金」、厚生年金保険から「老齢厚生年金」をそれぞれうけます。

■国からうけられる年金の種類

基金には入社から退職まで加入します

- 長野県病院企業年金基金に加入できるのは、実施事業所に使用される70歳未満の厚生年金保険の被保険者です(以下、「加入者」といいます)。

- 加入者の資格は入職した日の月の翌月1日に取得し、次の(1)~(3)のいずれかに該当した日に喪失します。

- (1)退職した日の翌日

- (2)死亡した日の翌日

- (3)70歳の誕生日の前日

- 加入者期間は「資格取得日の属する月」から「資格喪失日の属する月の前月」までを月単位で数えます。

- 加入者の資格を喪失した後、再び加入者の資格を取得した人(再加入者)は、次の(1)~(3)のいずれかを除き、前後の加入者期間を合算します。

- (1)再加入者となる前に、脱退一時金のすべてまたは一部をうけとった人

- (2)再加入者となる前に、老齢給付金(年金)のすべてまたは一部をうけた人

- (3)脱退一時金を他の制度等に移換した人

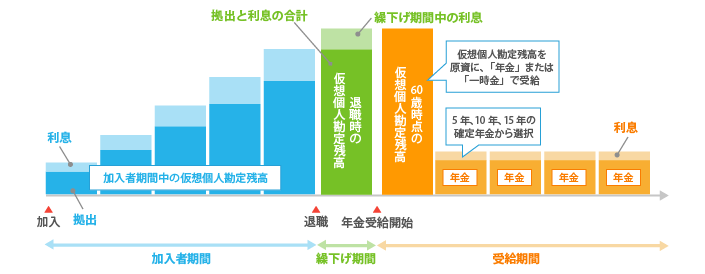

個人別に給付額を管理するキャッシュバランスプランを採用しています

- 当基金では、年金・一時金などの給付額の算定方法に「キャッシュバランスプラン」を採用しています。確定給付型の特長である「一定の給付保証」と、確定拠出型の特長である「個人別残高」をあわせもつしくみです。

- キャッシュバランスプランでは、加入している間の積立金への利息、年金としてうける場合につく利息ともに年利2.5%で計算します。

■キャッシュバランスプランのしくみ「仮想個人勘定残高」

| 加入者期間 |

|

|---|---|

| 繰下げ期間* |

|

| 受給期間 |

|

*年金を受給するまでの待期している期間

■キャッシュバランスプランのイメージ