届出用紙のダウンロード

加入事業所の事務担当の方へ

当基金の届出用紙がダウンロードできます

- ファイルを保存してからご使用ください。

■基金の届出用紙

| 届出用紙 | 届出用紙の入手 | |

|---|---|---|

| 資格取得届(記入例) |

ダウンロード(490KB) |

届出用紙が必要な場合は、 当基金までご連絡ください。 |

| 資格喪失届(記入例) |

ダウンロード(472KB) |

|

| 月額変更届(記入例) |

ダウンロード(449KB) |

|

| 帳票依頼書 |

ダウンロード(19KB) |

|

| 加入者証再交付申請届 |

ダウンロード(13KB) |

|

| 20歳の祝品請求書 |

ダウンロード(14KB) |

|

| 結婚祝金請求書 |

ダウンロード(15KB) |

|

| 出産祝金請求書 | ダウンロード(16KB) | |

| 就学祝品請求書 | ダウンロード(14KB) | |

| 死亡弔慰金請求書 | ダウンロード(15KB) | |

| 結婚挙式日等報告書 | ダウンロード(15KB) | |

| 慶弔金(品)支給規程早見表 | ダウンロード(72KB) | |

| 確定拠出年金の用度品注文書 | ダウンロード(14KB) | |

| 事業所関係変更届 事業所関係変更届(記入例) |

ダウンロード(98KB) ダウンロード(132KB) |

|

| 全喪届 | ダウンロード(65KB) | |

| 変更届 年金事務所(参考) | ダウンロード(321KB) | |

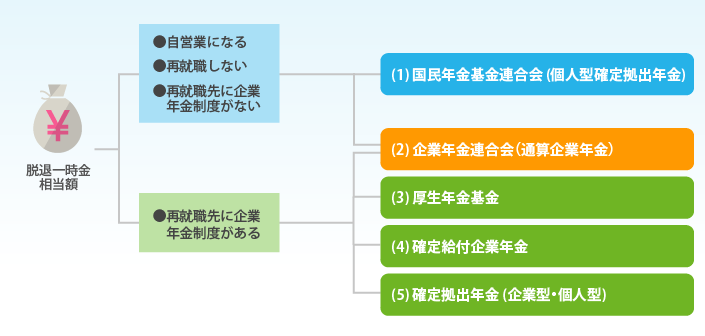

ポータビリティ制度

- 退職時に脱退一時金をうけとらずに、転職先の年金制度や企業年金連合会等に脱退一時金相当額を持ち運び(移換)、将来の年金受給に結びつけることができます。

- これを、ポータビリティ制度といいます。

- 平成30年5月1日からは、加入10年以上で年金の受給開始年齢前に退職した方もポータビリティ制度を利用できるようになりました。

■ポータビリティ制度のイメージ

※移換の申出期限は1年以内、厚生年金基金への申出期限は退職後1年以内または再就職後3ヵ月のいずれか早いほうです。

※厚生年金基金、確定給付企業年金は、移換先が脱退一時金相当額の移換をうけることができる場合のみ。

■他の企業年金制度等の概要

| 制度 | 届書 |

|---|---|

|

(1)国民年金基金連合会 東京都港区六本木6-1-21 TEL.03-5411-0211 http://www.npfa.or.jp/ |

|

|

(2)企業年金連合会 〒105-0011 東京都港区芝公園2-4-1 芝パークビルB館10階 TEL.0570-02-2666 (PHS・IP電話は03-5777-2666) http://www.pfa.or.jp/ |

|

|

(3)厚生年金基金 *脱退一時金相当額を |

|

|

(4)確定給付企業年金 *脱退一時金相当額を |

|

|

(5)企業型確定拠出年金 |

|